janeiro 05, 2006

Uma Mão Invisível às Tentações do Mercado

Ou um estranho acordo

A Rússia e a Ucrânia chegaram a um acordo sobre o diferendo do gás natural. É difícil explicar o que é mais estranho: se a rapidez com que foi atingido um acordo, se o carácter extravagante, e mesmo inexplicável, dos seus termos, pelo menos os que foram tornados públicos. O gigante estatal russo Gazprom vende ao preço de mercado, tal como exigia, de 230 dólares por 1.000 m3. A empresa ucraniana, Naftogaz, a consumidora, paga esse gás a 95 dólares por 1.000 m3, em vez dos 50 dólares actuais. Como é possível o vendedor receber 230, reclamando a vitória negocial, e o comprador pagar 95, reclamando igualmente a vitória negocial? Simples: há uma outra empresa que suporta a diferença: a RosUkrEnergo, controlada em partes iguais pela Gazprom e a Naftogaz. Ou seja, dois monopólios estatais põem uma empresa detida por ambos a suportar a diferença e a pagar as facturas das vitórias!

Se a questão incluísse apenas o gás russo, dir-se-ia que ambas tinham combinado um preço de 162,5 dólares, ou seja, a Gazprom perdia 67,5 dólares relativamente ao preço de mercado. A solução não é tão simples, visto que a Ucrânia importa gás mais barato da Ásia Central principalmente no Turcomenistão e Usbequistão, mas também no Cazaquistão que misturado nos gasodutos russos, é depois facturado àquele preço à Naftogaz. E a RosUkrEnergo, que até aqui estava encarregada do fornecimento de gás do Turcomenistão, passa o controlar o fornecimento de todo o gás que entra na Ucrânia, vindo da Rússia.

Por sua vez, num outro contrato paralelo, o preço do trânsito do gás nos gasodutos ucranianos sobe de 1,09 para 1,6 dólares por 1.000 m3/100km, o que é bastante favorável à Ucrânia.

Todos se reclamam da vitória. É uma vitória inexplicável em termos económicos, mas é uma vitória política para cada uma das partes envolvidas. A Rússia percebeu que manchar a sua reputação de fornecedor fiável a poderia prejudicar a longo prazo. A Ucrânia percebeu que tinha que ir aproximando o preço que pagava pelo gás, do preço de mercado. Todos ganharam por agora excepto a RosUkrEnergo.

Resta saber as sequelas. A RosUkrEnergo é uma empresa que dizem ser controlada a meias pelos 2 monopólios estatais, enquanto outros afirmam que se trata de uma sociedade registada na Suiça, cujos accionistas são filiais da Gazprom e o Banco Raiffeisen (austríaco) e sobre a qual a Ucrânia tem pouco controlo. Se for verdade que a Ucrânia não tem controlo sobre a empresa que assegura o seu abastecimento de gás natural vindo da Rússia, então pode estar à mercê de um diktat moscovita. Todavia, enquanto o futuro gasoduto não for construído, e vai demorar alguns anos a sê-lo, a maioria do fornecimento de gás russo à Europa vem via Ucrânia. A Rússia não se arriscaria a tomar uma atitude que acentuasse o fantasma de fornecedor pouco fiável que pairou agora sobre ela. Portanto a Ucrânia terá a pena suspensa enquanto adapta a sua economia ao progressivo aumento do preço do gás natural que importa.

Outra sequela é o aumento dos custos energéticos que a já depauperada economia ucraniana irá sofrer. Serão bem menores do que se previam, se a vontade de Moscovo vingasse, mas influenciarão negativamente a economia e o emprego.

Este emaranhado mostra que as combinações e acertos de preços entre monopólios estatais se fazem de forma mais misteriosa e esotérica que a acção da Mão Invisível. Ao menos esta gera equilíbrios que são explicados pelas funções de custo e de utilidade, que têm um suporte matemático bastante refinado. A concertação de monopólios estatais gera equilíbrios inexplicáveis por quaisquer modelos matemáticos e que só são equilíbrios enquanto houver necessidade política em os manter. Quando essa necessidade desaparecer, serão concertados, ou desacertados, novos equilíbrios inexplicáveis, ao sabor de novas vontades políticas. O funcionamento do mercado, pela sua modelização, permite um planeamento do futuro dentro de uma determinada margem de erro. Os equilíbrios gerados pela concertação de monopólios estatais variam consoante as vontades que prevalecem nas relações de força. E só quem está por dentro dessas vontades tem dados suficientes para fazer um planeamento que só é válido até que outras vontades prevaleçam e os anteriores equilíbrios sejam subvertidos.

O que há de invisível na mão que rubricou este acordo são as eventuais combinações que estão subjacentes aos termos gerais que vieram a público e o que cada um dos parceiros congemina para a próxima jogada. Porque quando há um abismo a separar duas posições e, de repente, há um acordo onde todos afirmam que ganham, é porque um deles, ou cada um deles, cogita alguma jogada futura que julga lhe vai, de facto, permitir ganhar.

Não foi um armistício, mas um cessar-fogo.

Publicado por Joana às 10:23 PM | Comentários (49) | TrackBack

dezembro 11, 2005

Estado Social Irlandês

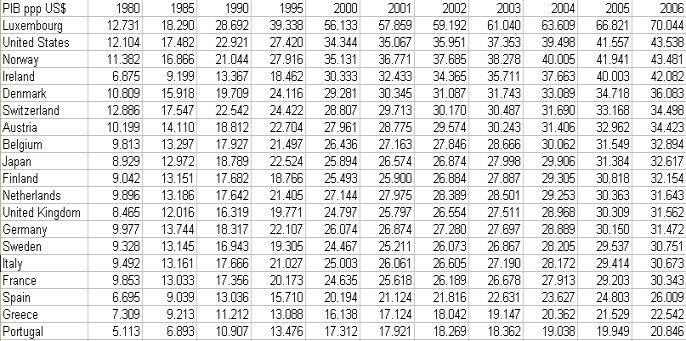

O OE 2006 da Irlanda contém um importante reforço no financiamento dos benefícios sociais, especialmente no que se refere às crianças. As medidas contidas no programa Putting Children First são ilustrativas desta matéria. Muitos tecem rasgados elogios à Irlanda pelo seu empenho na melhoria das condições sociais. Esquecem todavia como foi possível chegar a esta situação. A Irlanda só começou a "dividir o bolo" com menos parcimónia, quando o bolo cresceu o suficiente para o poder fazer sem comprometer o seu desenvolvimento.

Em 1980, a Irlanda (PIB = 6.875 US$) partilhava com a Espanha, Grécia e Portugal (PIB = 5.110 US$) a cauda dos países europeus. Em 2005, segundo as previsões actuais, a Irlanda é o país mais rico da UE (PIB = 40 mil US$), se descontarmos o caso marginal do Luxemburgo, enquanto Portugal, apesar do crescimento entre 1985 e 1993, é o mais pobre do grupo dos 15 (PIB = 19,5 mil US$). A diferença percentual entre o PIB da Irlanda e o de Portugal manteve-se praticamente constante entre 1980 e 1995 (passou de 34% para 36%), mas daí para cá divergiu, e hoje o seu PIB é 105% superior ao nosso, ou seja mais do dobro!

A demagogia de corporações, sindicatos e a maioria da classe política assenta que se temos um bolo, então deveremos dividi-lo por todos. Ora o que a história económica mostra é que o desenvolvimento económico só é possível onde haja uma acumulação prévia. Quando se divide o bolo, tem que se deixar, de fora da divisão, o suficiente para permitir que cresça. O bolo tem que ser repartido com a parcimónia bastante para que ele cresça e as fatias que tiramos não sejam tão generosas que comprometam o crescimento futuro. Quanto maior for o bolo, mais as fatias, mesmo tiradas com parcimónia, serão maiores. Ou seja, a nossa parcimónia no ano zero, pode tornar-se o nosso bem-estar alguns anos depois, mesmo que o bolo continue a ser dividido com parcimónia.

A Irlanda, após 1985, apostou na política de dividir o bolo com muita parcimónia, pondo o país a uma dieta rigorosa e diminuindo a despesa pública de forma drástica. E hoje é elogiada pela sua política social. Os demagogos, que apontam essa política como um exemplo, esquecem que ela só foi possível porque os dinheiros públicos foram geridos com contenção e bom senso.

Ver, por exemplo, "Sísifo e o Estado 3"

Publicado por Joana às 09:28 PM | Comentários (44) | TrackBack

novembro 07, 2005

Alguns Números (Act.)

Como a França mostrou mais à evidência, o Estado Social só funciona para os insiders. É tão iníquo como o mercado que premeia os mais aptos (não necessariamente os mais fortes ou mais inteligentes). Pior que iníquo - trava o crescimento. O défice de equidade de uma economia de mercado terá que ser colmatado com transferências sociais, mas cujo único objectivo apenas poderá ser esse evitar a exclusão social e nunca uma alternativa que o pretira ao emprego nem implique custos de tal forma avultados que retire competitividade à economia e faça aumentar o desemprego. O desemprego é a forma mais grave de exclusão social e o Estado social europeu está a promover essa exclusão.

Fala-se em que os salários dos mais desfavorecidos são mais baixos nos países onde a flexibilização laboral é maior. Talvez, embora nesses países também exista o salário mínimo. Todavia quando se compara a pobreza, comparam-se coisas diferentes. O limiar da pobreza é definido em percentagem do PIB. Se o PIB (em termos de paridade de poder de compra) dos EUA for superior em 50% ao dos principais países europeus, uma percentagem apreciável dos pobres americanos não seria considerada pobre, quando comparado o seu poder de compra com o dos seus congéneres europeus.

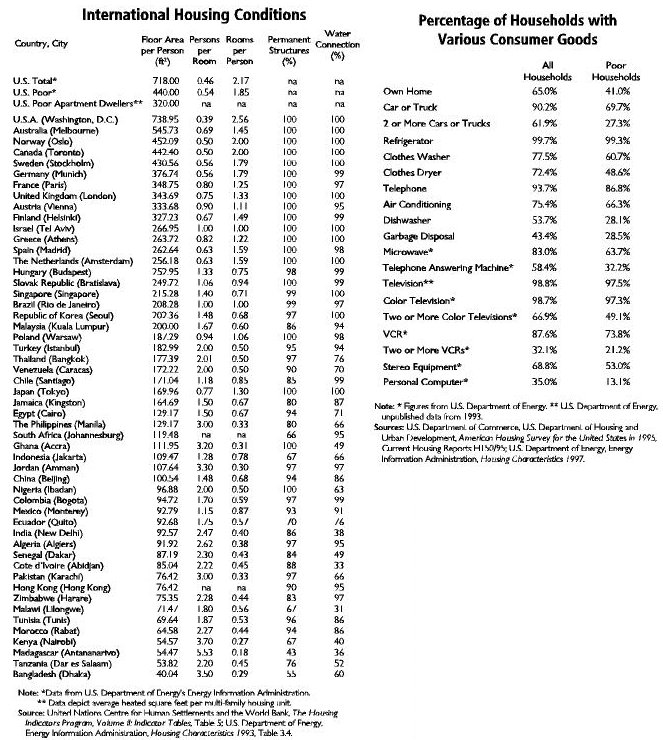

Por exemplo, 41% dos pobres americanos têm casa própria; 69,7% têm, pelo menos, um carro; 27,3% têm 2 ou mais carros; 99,3% têm frigorífico; 60,7% têm máquina de lavar; 66,3% têm ar condicionado em casa; 13,1% têm computador pessoal (embora 97,3% tenham uma ou mais TV a cores); etc., etc. Quando se fala em pobreza americana, tem que se saber sobre o que se fala.

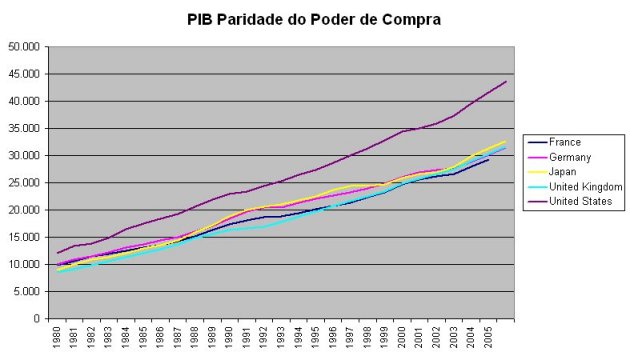

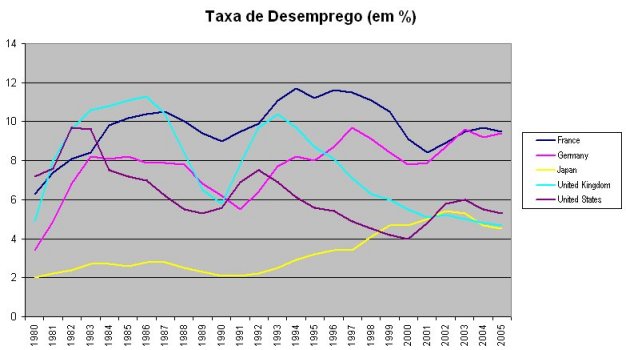

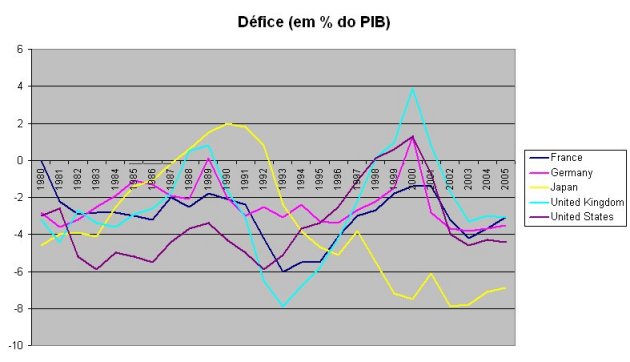

Por isso, sempre que se fala em comparações internacionais, Estados sociais, bem estar, etc., são lançados os mais diversos palpites, de títulos ou leituras mal digeridas, e constroem-se teses magníficas sobre desejos e não sobre factos. Por isso deixo aqui 3 gráficos. Um sobre a evolução do PIB (em termos de paridade de poder de compra); outro sobre a evolução da taxa de desemprego e outro sobre a evolução do défice público.

Neles podem verificar-se algumas coisas. A França e a Alemanha têm perdido terreno em termos de rendimento nacional. A estimativa para o ano de 2005 foi antes da última revisão em baixa (os números são das bases de dados do FMI). Portanto a evolução entre 2004 e 2005 será mais modesta que a indicada no gráfico. Em 1980 o UK estava abaixo daqueles dois países e presentemente está acima. O défice americano é apenas um pouco maior que o da França e da Alemanha e reflecte os acontecimentos posteriores ao 11 de Setembro. O desemprego na França e na Alemanha tem-se vindo progressivamente a agravar e é claramente superior ao dos outros países da amostra.

Uma constatação interessante é que o desemprego nos EUA flutua mais e está claramente ligado às políticas macroeconómicas das sucessivas administrações. O efeito Reagan saldou-se num imediato aumento do desemprego (como é normal numa primeira fase de aplicação de medidas liberalizadoras) mas proporcionou uma melhoria progressiva, que só foi interrompida pela actuação da administração Bush pai. A época Clinton foi uma época de contínua expansão. Quando a administração Bush filho subiu ao poder já se notava a desaceleração do crescimento. Desaceleração que se acentuou com o 11 de Setembro e o aumento dos gastos militares. No último ano houve uma recuperação e as estimativas para 2005 foram agora revistas em alta.

Nota: No gráfico está referido Défice, mas mais correcto seria Saldo. Neste entendimento os défices correspondem aos valores negativos e os superavits aos valores positivos.

Adenda: Em face de algumas questões levantadas, junto um quadro com indicadores sobre a pobreza americana e respectivas fontes. De notar que as estatísticas referentes a alguns equipamentos são muito antigas, estando por isso desactualizadas (como os computadores pessoais.

Publicado por Joana às 11:50 PM | Comentários (131) | TrackBack

julho 05, 2005

Blair e o liberalismo

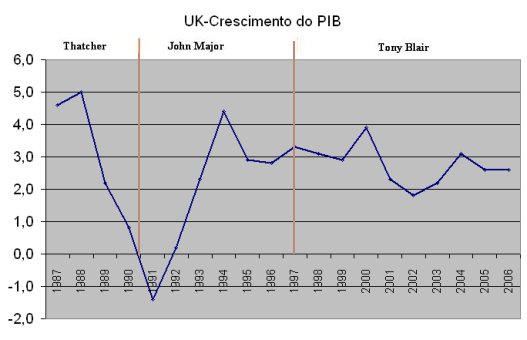

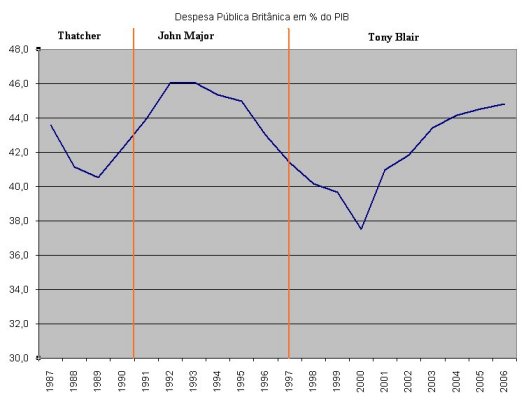

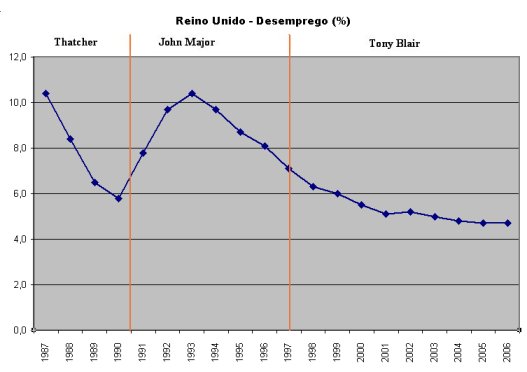

Num post anterior eu referi que Tony Blair, um socialista, teve a coragem de, perante um Parlamento Europeu maioritariamente hostil, fazer um diagnóstico lúcido e corajoso da situação com que a Europa se confronta e dizer claramente quais são as prioridades. Essa afirmação sofreu alguma contestação, tendo sido citadas críticas sobre o iliberalismo de Tony Blair. Não tenho experiência suficiente da política interna britânica para me pronunciar sobre essa questão. Apenas conheço a evolução dos indicadores. Nos gráficos seguintes apresento a evolução do crescimento do PIB, da percentagem da Despesa Pública no PIB e da Taxa de Desemprego, entre 1987 e 2006 (estimativas).

A leitura desses valores não mostra grandes diferenças entre o fim do período Thatcher e as governações de John Major e de Tony Blair. Houve variações conjunturais, mas não é possível a partir delas extrair conclusões firmes.

Com Tony Blair o desemprego diminuiu (aliás a elevada taxa de desemprego durante o governo de Major fê-lo perder as eleições). O aumento da Despesa Pública a partir de 2000 é um facto, mas esta ainda não atingiu os máximos do tempo de John Major. A evolução do PIB também não permite extrair conclusões. Depois de um forte crescimento durante os governos de Thatcher, houve uma queda que continuou no princípio da governação de John Major. Seguiu-se uma retoma, que se manteve nos anos seguintes, embora a um ritmo ligeiramente inferior.

As fontes são as estatísticas da OCDE (Despesa Pública) e do FMI (os restantes indicadores).

Julgo que estes valores permitem, apesar de tudo, uma avaliação mais consistente que artigos de opinião cuja fundamentação pode estar (ou não) enviesada por motivos políticos ou partidários.

Publicado por Joana às 06:55 PM | Comentários (46) | TrackBack

junho 28, 2005

Sísifo e o Estado 3

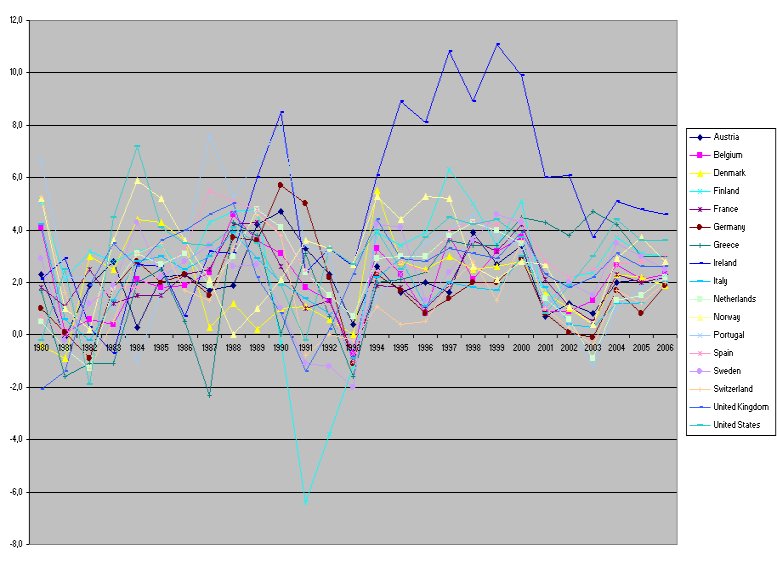

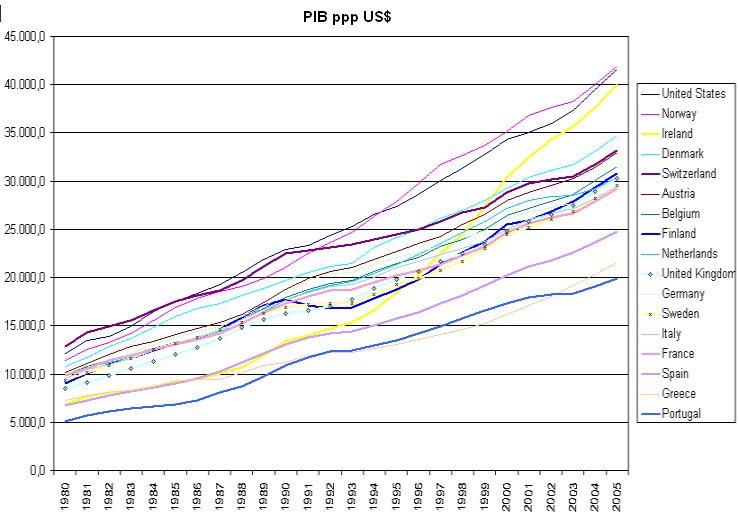

Apresento seguidamente alguns valores relativos à UE 15, USA, Suiça e Noruega, retirados da base de dados do FMI e que abrangem o período 1980-2006. Um quadro em Excel com a evolução do PIB em termos de paridade de poder de compra (ppp), em US$, o gráfico correspondente, um quadro em Excel com a taxa média de crescimento do PIB (1980-2006) e um gráfico respectivo com as taxas de variações anuais do PIB a preços constantes.

No que respeita à evolução do PIB, há a destacar as elevadas taxas de crescimento da Irlanda e do Luxemburgo (que foi retirado do gráfico para diminuir a confusão).

Se exceptuarmos a Noruega, por causa do enorme peso do petróleo, e da Finlândia, que teve uma recuperação notável após a queda entre 1990 e 1993 (ver linha azul clara, no gráfico, onde se constata que em 1991 teve um crescimento negativo de 6,4%), os restantes países escandinavos tiveram um crescimento modesto. O gráfico é um pouco confuso, por isso acrescentei um quadro Excel com as taxas médias.

Modestos foram também os crescimentos da França e da Alemanha. A Alemanha, a partir de 1991, teve sempre taxas de crescimento muito baixas. Isso teve a ver com a reunificação, mas também com o modelo adoptado.

Entre os grandes países, o UK era o que tinha o PIB mais baixo em 1980, mas ultrapassou-os a todos entretanto. A taxa de crescimento dos USA é claramente superior à média europeia. A Europa continua assim a divergir dos USA. O Japão tem uma prestação média ligeiramente superior à UE.

De realçar que os pequenos países (da UE) têm tido melhores resultados que os grandes.

O taxa de crescimento do PIB português não está mal situada, mas não reflecte a degradação do seu valor 3,6% na década de 80, 3,3% na década de 90 e 1,3% na década de 2000 (até 2006) e isto porque o FMI estima uma taxa de 1,8% para 2005 (o que me parece difícil) e de 2,3% para 2006, o que me parece muito optimista.

Julgo que os quadros e gráficos são suficientemente elucidativos, dispensando mais comentários.

Publicado por Joana às 11:24 PM | Comentários (59) | TrackBack

abril 07, 2005

O Erro dos Futurólogos

A faceta mais interessante dos futurólogos é a de que nunca acertaram em nada. Júlio Verne foi-se tornando cada vez mais desinteressante, porque acertou sempre ao lado: o homem criou o transporte aéreo e submarino, mas nada que se parecesse com as soluções ficcionadas por ele; criou os veículos motorizados para uso particular, mas completamente opostos à Casa a Vapor; e assim sucessivamente. Uma coisa é imaginar que uma dada acção se torne possível no futuro; outra é prever de que forma e porque processo essa acção se irá concretizar. Imaginamos o futuro, mas sempre através da matriz presente.

Deixemos a ficção científica e concentremo-nos na ficção económica. Analisemos a questão da evolução da produtividade do trabalho versus horário de trabalho à luz das ilusões dos fazedores de utopias.

Entre 1789 e 2003 o PIB per capita nos Estados Unidos, a preços constantes, aumentou 32,5 vezes (1.100 para 35.790 dólares de 2000). Ou seja, a produtividade anual do trabalhador americano teria aumentado cerca de 30 vezes. Mas o aumento da produtividade horária foi superior. Admitindo que esse trabalhador médio trabalhasse então cerca de 4.500 horas por ano e que actualmente a duração média anual de trabalho seja 40% daquele valor, teríamos um aumento da produtividade horária de 75 vezes. Estou a admitir que a percentagem da população activa na população total fosse idêntica nas duas épocas, o que talvez não seja verdade. Todavia o aumento da população activa feminina compensa, pelo menos parcialmente, a diminuição do trabalho infantil. Também não vale a pena cálculos muito exactos para o que pretendo ... digamos que a produtividade horária teria aumentado seguramente 50 vezes, provavelmente mais.

Ou seja, aquele trabalhador médio poderia trabalhar agora apenas 90 horas anuais ... meio dia (4 horas) por semana, durante metade do ano! (note-se que alguma parte do nosso sector público já atingiu esse desiderato).

Mas isso só seria possível se o trabalhador actual tivesse os mesmos hábitos de consumo que o de 1789 80% do consumo em alimentação e bebidas, contra menos de 20% actualmente (e fosse uma alimentação pobre, baseada em muito pão e em pouca carne, como era então) e estivesse disposto a medicamentar-se com as mezinhas caseiras da época, a utilizar a água que fosse buscar à fonte, a abdicar das transferências sociais que lhe garantissem a protecção na doença, invalidez e velhice, etc., etc.(note-se que a parte do nosso sector público que atingiu aquele desiderato, não compreende estas contrapartidas).

Ou seja, o trabalhador médio de 2003 satisfaz o consumo de 50 trabalhadores de 1789 ... mas não de 2003.

Coloco todavia outra questão: seria possível uma sociedade funcionar assim? Se o trabalhador médio de 2003, com os hábitos de consumo do trabalhador de 1789, constituísse uma excepção e não a regra, isso poderia ser possível. Se fosse a regra, tal seria absolutamente impossível.

O aumento da produtividade do trabalho exige investimentos maciços em capital, quer equipamentos industriais, quer em investigação e desenvolvimento (I&D). Mas estes custos só se diluem se as produções atingirem níveis elevados. De outra maneira a produtividade não aumenta significativamente.

Por exemplo, uma produção de tractores só atinge a produtividade de 2003 se produzir centenas de milhares de unidades por ano e se estiver associada à produção de outros tipos de veículos. Uma empresa de veículos só é viável se produzir vários milhões de unidades por ano. Há modelos de que só são produzidas algumas dezenas ou centenas de milhares de unidades/ano, mas estão associados a outros modelos, havendo muitos componentes comuns. Mas a produtividade da indústria automóvel baseia-se, igualmente, entre outros factores, no preço do aço. Ora a dimensão mínima óptima de uma siderurgia é actualmente de 5 a 10 milhões de tons/ano, para além das restrições em termos de localização. E assim sucessivamente.

Os produtos de elevada tecnologia têm custos fixos cada vez mais elevados, nomeadamente em I&D, e esses custos fixos só são minorados se a produção for muito elevada. Porque é que só há meia dúzia de gigantes na indústria farmacêutica mundial? Aparentemente produzir pílulas pode estar ao alcance de qualquer pequena unidade. A questão é que a parcela principal do custo do medicamento reflecte os custos I&D e só as grandes empresas têm arcaboiço financeiro para alimentarem laboratórios de investigação caríssimos e inovarem e descobrirem novos produtos. E o mesmo sucede com a informática de ponta.

Ou seja, nós temos uma produtividade enorme porque produzimos em grande quantidade e essa produção só é viável porque consumimos em grande quantidade. Sem esta espiral produção-consumo não teriam existido os aumentos de produtividade a que assistimos em 2 séculos. Cada vez há menos gente na agricultura e na indústria, e mais gente nos serviços, porque a sofisticação dos equipamentos e de outros factores de produção da agricultura e da indústria exige cada vez mais I&D. Por detrás da automatização e da robótica está muito trabalho altamente qualificado investido.

Não é possível a coexistência do trabalhador médio de 2003 e do consumidor médio de 1789. A sociedade não funciona assim, nem é viável assim. Aliás, se os trabalhadores médios de 2003 passassem a ter os hábitos de consumo médio de 1789 (admitindo que isso fosse possível, dada a organização da sociedade actual), ao fim de poucos meses seria a crise generalizada e a maioria dos trabalhadores no desemprego.

Houve, durante estes dois séculos, uma descida acentuada no horário médio anual de trabalho. Essa descida foi-se desacelerando até se ter estabilizado nas décadas seguintes ao pós-guerra. A inversão da pirâmide etária foi talvez o factor mais importante dessa estabilização, mas não só na maioria das actividades, nomeadamente nas mais qualificadas, não é possível manter um elevado ritmo produtivo a coexistir com períodos de lazer prolongados. Tal só é possível em actividades rotineiras. E a espiral produção-consumo tem que ser mantida, como base de um aumento sustentável da produtividade.

O erro dos futurólogos é o de preverem as possibilidades futuras em termos da sua mundividência presente. Ora o futuro nunca acontece assim porque os factores da sua concretização nos são desconhecidos. Imaginamos o geral, mas não prevemos o mais difícil quais as peças do puzzle que irão construir esse geral. Foi aí que falhou Verne, apesar da genialidade de muitas das suas futurologias - construiu-as sempre com as peças que eram da sua época, ou que eram previsíveis na sua época.

Nos estudos de viabilidade económica normalmente não se ultrapassam os 15-20 anos (tempo médio de vida útil de uma instalação industrial). A partir daí diz-se, desdenhosamente, que é futurologia. Ou seja, as previsões só são válidas para o período em que a aderência do nosso actual enquadramento mental à evolução da realidade tem significado. A partir daí é futurologia.

Publicado por Joana às 08:18 PM | Comentários (46) | TrackBack

março 28, 2005

A Morte do PEC

O Pacto de Estabilidade e Crescimento acabou. Foi vítima da sua excessiva rigidez e de ser o próprio país que obrigara a sua adopção, como condição necessária da criação do euro, a violá-lo repetidamente. O que é preocupante não foi a sua flexibilização esta teria que ocorrer. O que é preocupante foi a forma atrabiliária, sem coerência e sem critérios inequívocos, como essa flexibilização ocorreu. Não foi o júbilo por se ter conseguido um avanço; foi um suspiro de alívio, por ter acabado um empecilho. O Ministro das Finanças francês foi claro: o novo pacto é "Mais político e menos tecnocrático". Em linguagem política leia-se: passou a depender das necessidades eleitorais e não de critérios técnicos.

Mantêm-se os limites de 3% (défice) e 60% (dívida pública), mas com uma leitura flexível. São toleradas violações desde que ligeiras e temporárias, quando haja um crescimento fraco ou por causas pertinentes: reformas estruturais, investimento em I&D, custos de unificação(!) (exigido pela Alemanha), a elevada contribuição para o orçamento comunitário, cooperação internacional e despesas militares (da lavra da França), custos com as reformas dos sistemas de pensões (a pedido dos Estados do Leste) .... A UE arrisca-se, em vez de um Pacto de Estabilidade e Crescimento, a ter um Pacto de Flexibilidade e Salve-se-quem-puder. Será a vitória da hipocrisia política sobre o rigor tecnocrata.

O fim do PEC, uma regra geral e clara, e a sua substituição por um mecanismo abstracto, que pode ter leituras diversas, ser objecto de regateio e de fácil conluio entre Estados (eu apoio-te nesta questão e tu proteges-me naquela ...), introduz a arbitrariedade na avaliação das situações orçamentais dos Estados membros. Arbitrariedade que só favorece os Estados maiores e mais ricos.

No caso dos países pouco avessos a rigor orçamental, como Portugal, as consequências podem ser mais nefastas. Até à data, o limite de défice orçamental era uma barreira clara e quantificada que estava ali, e para a qual haveria punição se fosse ultrapassada. Agora não.

Ora o excesso de despesa leva a um aumento da procura, induzida pelo aumento do rendimento disponível, um aumento concomitante das importações (parte significativa do aumento do consumo dirige-se a bens importados), à degradação do nosso saldo de transacções com o exterior, a um desequilíbrio cada vez mais grave das nossas variáveis macroeconómicas, a uma diminuição da nossa competitividade com o exterior e ao nosso declínio económico. E o mais grave é este ser um processo económico e social ao qual cada um tenderá a dar a explicação mais conveniente em termos de dividendos políticos.

Antes havia um número. Um número imposto por Bruxelas. Podia criticar-se, mas ele erguia-se perante nós como uma força exterior e incontornável. Agora há a flexibilidade. Será que a classe política que nos governa e que tão cobarde se tem mostrado relativamente a soluções de fundo, tem coragem para impor as medidas de saneamento financeiro face os lobbies ou às clientelas políticas que acenam com a flexibilidade?

Nos últimos anos criaram-se e fortaleceram-se instituições credíveis e independentes do poder político, deu-se mais autonomia e independência aos Bancos Centrais, e criou-se do Banco Central Europeu. Sempre com o intuito de evitar que os políticos tomassem decisões com as palas postas, impedindo de ver tudo o que não se relaciona com as necessidades eleitorais. Devemos ao defunto PEC que a nossa deriva financeira não nos tivesse levado ao abismo. Não foi aos nossos governantes. Eles apenas agiram pressionados pelo PEC e não pelos seus instintos naturais.

Este novo pacto, se não for balizado com critérios quantificados e cuja aplicação não levante dúvidas nem consiga ser iludida, pode tornar impossível, em Portugal, o estabelecimento de uma política rigorosa de controlo das finanças públicas. Com a agravante que enquanto a violação de um limite do défice se vê ao fim de um ano, a estrada que conduz à ruína económica pode percorrer-se muito para além de sinalizações inócuas e sem coimas. Pode percorrer-se até ao abismo.

Publicado por Joana às 11:37 PM | Comentários (24) | TrackBack

março 08, 2005

Países Soberanos com uma Moeda Única

e as contradições inerentes

É difícil o entendimento no Luxemburgo. Temos 12 Estados com situações diferenciadas quanto ao desenvolvimento económico, competitividade e qualificação do sector produtivo, peso relativo e eficiência do sector público, conjuntura económica específica, grau de consciência cívica e discernimento dos respectivos habitantes, etc., etc.. Cada um destes Estados soberanos, se não houvesse moeda única, estaria a realizar uma política financeira própria.

Por exemplo, Portugal ainda estaria a ser governado por António Guterres, o escudo estaria desvalorizado 50% ou mais, e caminharíamos, hipnotizados, para uma economia de troca natural, para uma situação similar à vivida pela Argentina há poucos anos.

Outros Estados teriam aplicado políticas diferentes. O difícil é uniformizá-las, dentro da diversidade de situações. Há Estados que consolidaram a sua economia e têm um modelo que funciona bem, nas presentes circunstâncias.

Outros não o fizeram e estão com sérios problemas orçamentais que tenderão a agravar-se, como os casos da Alemanha e da França, por exemplo. Estes últimos gostariam de aplicar as mezinhas keynesianas, tentando dinamizar a economia através da despesa, sem cortar na sua actual despesa pública, tornada rígida pelo modelo que adoptaram. São soluções de efeito transitório, porque o que é estruturante não é alterado. Mas como as legislaturas também são transitórias e o objectivo é ganhar as próximas eleições...

As razões apontadas para flexibilizar o pacto até são aliciantes. A Alemanha pede que o PEC não contemple: 1) custos com a reunificação do país (que já foi há 14 anos!); 2) contribuições nacionais para o orçamento comunitário; 3) despesas públicas com qualidade. Quanto à França quer excluir: 1) despesas de investimento; 2) despesas de investigação; 3) despesas de Defesa (!!); 4) ajudas ao desenvolvimento.

O problema é que um défice é um défice, quer seja por motivos nobres, quer seja por se ser perdulário. Eu posso endividar-me porque investi em casa própria mais do que conseguiria pagar; porque fui perdulária a despender nos centros comerciais e locais de diversão; ou apenas porque, em repetidos gestos piedosos e altruístas, dei esmolas em excesso. Ou ainda, como no caso da França, porque adquiri uma AK47 e vários pitbull e doberman, para defender a minha residência de intrusos.

A questão é que, quando se começa neste regateio, criam-se escapatórias por todo o lado, nomeadamente no caso dos países com contabilidades públicas criativas. Talvez por isso, o primeiro-ministro do Luxemburgo, que assume actualmente a presidência da União Europeia, considera que o PEC em vigor funciona mal mas prefere essa realidade a ter um novo Pacto que, daqui a uns anos, não funcione.

Provavelmente tem razão. Quem não tem dinheiro, não tem vícios. Portanto, uma forma de acabar com o vício da despesa excessiva, é cortar no dinheiro.

Publicado por Joana às 07:58 PM | Comentários (74) | TrackBack

maio 13, 2004

Eles Governam, Eles Perdem

A Europa vive uma época em que não se vislumbra uma luz no fundo do túnel.

A Europa das primeiras décadas do após guerra já não existe. A Europa ocidental era então uma economia com elevado crescimento, protegida do exterior, com uma distribuição etária que permitiu implementar um bom sistema de transferências e de regalias sociais. Hoje é uma economia estagnada, sujeita a uma forte concorrência internacional, nomeadamente da parte dos países emergentes, e com uma pirâmide etária invertida que torna o universo dos beneficiários das regalias sociais muito elevado face ao universo da população activa. Isto é matéria de facto e não de ideologia.

Todavia, no velho continente, muitos continuam a defender que o desenvolvimento económico pode ter como motor o estímulo do consumo, a expansão da despesa pública e do défice, e o aumento do emprego público, em vez da implementação de estratégias de estímulo à oferta e à criação de investimento privado e ao aumento da produtividade de uma forma sustentada, o que, no caso português, por exemplo, significaria investir na qualificação dos nossos recursos humanos, simplificar e desburocratizar a justiça e a administração pública, modernizar a administração fiscal, e tornar a nossa fiscalidade mais adequada ao investimento e à competitividade.

Portanto, uma economia que aposte nas exportações e na substituição das importações. Uma economia onde a alta competitividade seja decisiva.

Ou seja, a luta entre aqueles querem conservar e aqueles que pretendem mudar. As preferências próximas das sociedades europeias irão condicionar o futuro das próximas gerações. Ora as pugnas políticas e eleitorais na Europa, e particularmente em Portugal, têm sido conduzidas sob o signo do obscurecimento das realidades económicas, prometendo-se a manutenção e o reforço de regalias para as quais não há dinheiro para sustentar, ou que, se se tentasse sustentar mediante o agravamento da fiscalidade e o aumento dos défices, levaria à diminuição da competitividade externa e à bancarrota a médio prazo.

A notória inadequação do funcionamento do nosso Estado social à evolução económica e demográfica das últimas duas décadas pode torná-lo a grande vítima da inércia e da falta de visão de muitos responsáveis políticos. Neste clima político de insensatez e de demagogia delirante é de temer o pior. Na Europa, nos últimos anos, tem-se assistido a tímidas tentativas de reforma por parte dos governos, contestadas com a truculência mais veemente pelos sindicatos e oposições, seguidas das derrotas eleitorais desses mesmos governos e a retoma do mesmo cenário, mas com protagonistas trocados, excepto um deles, os sindicatos, sempre na mais feroz oposição. E isto não tem a ver com uma questão de opção partidária acontece com a direita em França e com a esquerda na Alemanha, está a acontecer com a direita em Portugal e acontecerá com a esquerda, se esta ganhar as próximas eleições.

É por isso que Eles Governam, Eles Perdem, porque mentir ... mentem todos: uns prometendo o que sabem que não poderão cumprir e com quimeras que sabem ser ilusórias, outros mentem quando, ao fazer reformas que não são nem carne, nem peixe, mentem a uns dizendo que são peixe e a outros dizendo que são carne.

Publicado por Joana às 07:53 PM | Comentários (26) | TrackBack

abril 22, 2004

Estou Pessimista

Não é apenas a economia portuguesa que está num impasse. Toda a economia europeia está estagnada. Pontualmente haverá excepções, mas as principais economias europeias marcam passo.

Os Estados Unidos, o Japão, os países emergentes, todos dão mostras de retoma. A economia americana parece no bom caminho, apesar dos défices orçamentais provocados principalmente pelas despesas militares.

Face às declarações de Alan Greenspan é previsível que o dólar volte a subir em face do euro, mas agora com uma economia americana mais forte e competitiva. Uma subida que se prenuncia e presumivelmente mais sustentada. A Europa vai ficar cada vez mais distante dos EUA e do Japão.

A economia europeia está a perder competitividade e a população europeia está a envelhecer. Está a envelhecer não apenas biologicamente mas, principalmente, pelo seu estado de espírito, pela sua postura. Os europeus estão mentalmente velhos, perderam o espírito competitivo, o dinamismo, o destemor pelo risco.

As economias e as sociedades europeias precisam de profundas reformas estruturais, precisam de criar novos modelos económicos e sociais que permitam sair do actual impasse e da estagnação.

Mas para isso é preciso audácia, sentido das responsabilidades e não ter receio do risco. As economias francesa e alemã estão estagnadas. Os governos de Jospin e a primeira legislatura de Schroeder agravaram a situação das respectivas economias com medidas sociais completamente desenquadradas face a uma realidade que já existia, mas que eles não perceberam. Agora são absolutamente vitais reformas de que ninguém quer pagar os custos, embora todos considerem indispensáveis. O governo francês que sucedeu a Jospin tentou algumas reformas, mas levou com um cartão amarelo, a raiar o vermelho, nas regionais. Schroeder vê-se a braços com manifestações permanentes. Em Itália há manifestações gigantescas contra a política social de Berlusconi. Cá, apenas medidas tímidas, de impacte reduzido e muito contestadas.

A Europa (e Portugal) tem que escolher: ou reformar as suas estruturas económicas e sociais, permitir uma maior mobilidade e dinamismo económico e social e recuperar uma mentalidade aberta ao risco e à competição; ou manter o seu modelo, cada vez mais obsoleto e contraproducente e deixar-se estagnar, envelhecer com algumas poupanças que ainda tem, deslizando, prematuramente encanecida, para uma reforma sem esperança nem horizontes.

Mas para escolher, tem que perceber o que está em jogo. E a maioria dos europeus não percebeu, não quer perceber e tem raiva a quem percebe.

Numa manhã de 22 de Abril, uma chusma de marinheiros avistava uma montanha verdejante, frondosa, magnífica, prolongada de vagas cordilheiras por detrás duma atmosfera de ouro fluido. As naus de Pedro Álvares Cabral aportavam ao Brasil. Era o ano de 1500. Tão longe estamos dessa ocorrência ... longe no tempo ... longe no espírito.

Também neste dia nasceu Immanuel Kant. Era 1724. Para quê lembrar? A cidade onde nasceu já não é alemã, já não é Konigsberg, já não é habitada por alemães que comemorassem o nascimento do seu conterrâneo. Restam os seus livros e a sua filosofia, para distrair a Europa na sua senectude.

Igualmente nesse dia, em 1870, nascia Lenine. Reduziu a filosofia de Marx a chavões, fáceis de entender pelas massas, criou uma organização centralizada, hierarquizada e ideologicamente homogénea, apta para conquistar o poder, no estilo de Bakunine, mas que se revelou absolutamente perversa na gestão desse mesmo poder, implodindo e deixando milhões de órfãos que se arrastam pelo mundo e pela net, em busca de tábuas de salvação. Qualquer coisa serve. Mesmo que tenham que andar de turbante ou burqa, suspirando que qualquer entidade, nem que seja a Al-Qaida, dê uma lição ao imperialismo capitalista.

Talvez os americanos, mais jovens e ainda longe da reforma, vejam doutra maneira o ano de 1732, quando, neste mesmo dia, nascia George Washington, na colónia britânica da Virgínia, na América do Norte.

Publicado por Joana às 11:24 PM | Comentários (35) | TrackBack

janeiro 14, 2004

Welteke, as Virtudes Teologais e o Livro de Job

Ou como os economistas acertam sempre, respondendo sim, não ou talvez, à mesma questão, consoante as circunstâncias e locais.

Welteke, presidente do Bundesbank e membro do Conselho de Governadores do BCE, declarou ontem que estava preocupado pela ameaça que a valorização da moeda única representa para a recuperação da economia alemã. «Tememos que a apreciação do euro possa colocar um travão na recuperação» da economia, afirmou Welteke, acrescentando que «estamos a acompanhar de muito perto o impacto directo e indirecto da apreciação do euro».

Todavia, em 19 de Dezembro último, Welteke, contradizendo Romano Prodi, presidente da Comissão Europeia, havia afirmado que o crescimento da economia europeia «está muito mais dependente do desenvolvimento da economia mundial como um todo, do que esta ou aquela taxa de câmbio», mostrando pouca preocupação pelos efeitos da subida do euro face ao dólar americano. Todavia, entre estas duas declarações contraditórias, o euro apenas se apreciou cerca de 2,4%, passando de 1,245 para 1,275.

Na altura escrevi que as declarações de Welteke de 19-12-03 eram mais uma matéria de fé que uma análise científica da situação. Todavia, em Economia, têm aplicação inexorável as 3 virtudes teologais na sua sequência doutrinal: quando abordamos uma questão com fé, ao fim de algum tempo buscamos apoio na esperança e acabamos recorrendo à caridade. Portanto, a fé de Welteke poderia ter uma continuação pouco satisfatória.

Há dias, Jean-Claude Trichet, presidente do Banco Central Europeu, havia produzido uma declaração contraditória, afirmando que a valorização do euro face ao dólar podia ameaçar a subida das exportações, à saída de uma reunião onde o BCE havia decidido manter as taxas de juro de referência, uma das causas daquela valorização. Como havia expectativas que o BCE diminuísse aquelas taxas, o euro, que tinha descido ligeiramente perante essas expectativas, voltou a subir em face das não decisões da reunião. Com a agravante que foi dado um sinal negativo aos empresários europeus – afirmou-se uma preocupação e, por omissão, gerou-se um movimento no mercado cambial, que agravava essa preocupação.

É estranho, e muito preocupante, figuras do topo das finanças europeias produzirem afirmações tão contraditórias, com poucos dias de intervalo, contradizendo-se entre si e intra si. O BCE reproduz, no fundo, as contradições da unidade europeia: é difícil conciliar o interesse colectivo com os interesses diferenciados dos diversos países; é difícil conciliar as decisões baseadas em critérios económicos com decisões baseadas em critérios políticos; é difícil conciliar a eficiência económica e financeira com os constrangimentos políticos e os lobbies dos Estados mais poderosos. Começou logo com a forma como o presidente do BCE foi escolhido: ele e o seu sucessor.

Mas para aligeirar esta questão, e em homenagem à fé e esperança do Welteke (esperemos que não chegue a recorrer à caridade), aqui lhe dedico um:

Livro de Horas

Aqui, diante de mim,

eu, pecador, me confesso

de ser assim como sou.

Me confesso o bom e o mau

que vão ao leme da nau

nesta deriva em que vou.

Me confesso

possesso

de virtudes teologais,

que são três,

e dos pecados mortais,

que são sete,

quando a terra não repete

que são mais.

Me confesso

o dono das minhas horas.

O das facadas cegas e raivosas,

e o das ternuras lúcidas e mansas.

E de ser de qualquer modo

andanças

do mesmo todo.

Me confesso de ser charco

e luar de charco, à mistura.

De ser a corda do arco

que atira setas acima

e abaixo da minha altura.

Me confesso de ser tudo

que possa nascer em mim.

De ter raízes no chão

desta minha condição.

Me confesso de Abel e de Caim.

Me confesso de ser Homem.

De ser o anjo caído

do tal céu que Deus governa;

De ser o monstro saído

do buraco mais fundo da caverna.

Me confesso de ser eu.

Eu, tal e qual como vim

para dizer que sou eu

aqui, diante de mim!

Miguel Torga, «O Outro Livro de Job». Coimbra, Ed. Autor, 1936

Publicado por Joana às 07:48 PM | Comentários (9) | TrackBack

janeiro 08, 2004

Mais Vale Nunca do que Tarde

Ou como o Sr. Trichet deu um tiro no pé

Jean-Claude Trichet, presidente do Banco Central Europeu, expressou hoje, pela primeira vez, a preocupação da autoridade monetária da Zona Euro com a apreciação da moeda única face ao dólar, afirmando que esta valorização pode ameaçar a subida das exportações. «Os recentes desenvolvimentos nas taxas de câmbio deverão ter um efeito negativo nas exportações», disse Trichet.

O mais curioso é que Trichet produziu tal afirmação à saída de uma reunião onde o BCE decidiu manter os juros em 2%, valor bastante superior à taxa americana.

Ainda mais curioso, ou talvez não, foi que o euro, que tinha descido nos últimos dias de 1,28US$ para 1,26US$, depois das declarações de Trichet voltou a subir quase 1%, ultrapassando os 1,27US$.

Durante semanas as chefias do BCE «desvalorizaram»a valorização do euro face ao dólar americano. Finalmente mostraram preocupações mas, simultaneamente mantêm as taxas de juro, quando se esperaria que as descessem, e têm um discurso ambíguo quando Trichet afirma que a subida do euro «está a ter um impacto negativo» nas empresas exportadoras, que, no entanto, deve ser «parcialmente compensado» por uma aceleração económica global. Portanto, o arrazoado de Trichet (e a cacofonia do seu nome alimenta sérias dúvidas sobre a sua fiabilidade) conduziu à subida do euro e, implicitamente, ao aumento dos receios de «um impacto negativo nas empresas exportadoras».

Ora o que tem preocupado muitos agentes económicos europeus é que a procura interna na UE não é suficientemente forte para superar o fraco crescimento das exportações, induzido pelo alto valor do euro. Ou seja, Trichet, ao produzir aquelas declarações, deu um tiro no pé.

Quanto a Portugal, segundo sábios economistas, não temos problemas, porquanto a quase totalidade das nossas exportações se dirige para os restantes membros da UE. Eu não estaria tão segura, porquanto nesses países as nossas exportações concorrem com produtos vindos de países terceiros, cujos preços, ligados ao dólar, devem ter descido. Mas são economistas sábios, avençados pelas televisões e jornais, que peroram no horário nobre, portanto acima de qualquer dúvida.

Uma coisa é certa: os economistas são excelentes a explicarem o passado; trapalhões a descreverem o presente; imperscrutáveis a preverem o futuro.

Publicado por Joana às 07:57 PM | Comentários (5) | TrackBack

dezembro 19, 2003

A Fé de Welteke

Welteke, do Banco Central Europeu, contradisse hoje Romano Prodi, presidente da Comissão Europeia, sobre os efeitos da subida do euro face ao dólar americano. Segundo os jornais, Welteke afirmou que o crescimento da economia europeia «está muito mais dependente do desenvolvimento da economia mundial como um todo, do que esta ou aquela taxa de câmbio». Como os EUA, a UE e o Japão representam cerca de dois terços da economia mundial, não se sabe exactamente em que economia mundial Welteke estaria a pensar.

Welteke está esperançado na subida do índice de confiança dos empresários, que teria atingido um máximo em Novembro, tendo em conta os últimos 3 anos. Aliás, julgo que aquelas declarações se destinam mais a consolidar essa confiança do que a exprimir uma convicção baseada em factos concretos.

Se for esse o caso, Welteke não faz mais do que a obrigação de alguém que está na gestão de uma autoridade monetária. Os agentes económicos tomam as suas decisões baseados em expectativas e se essas expectativas forem optimistas poderão tomar decisões sobre a produção, investimento e emprego que sejam benéficas para a dinamização da economia. Welteke faz bem em criar confiança nos agentes económicos.

Todavia esse aumento da confiança dos empresários alemães está relacionado com a aprovação do programa de corte de impostos e das leis que reduzem os subsídios de desemprego e facilitam os despedimentos. Leis levadas ao parlamento pelo socialista Gerhard Schroeder, apesar da existência actual, na Alemanha, de uma elevada taxa de desemprego. Leis bastante mais ousadas que as do governo de centro-direita português que, apesar da sua timidez, têm sido consideradas uma “ofensiva selvática” da direita, pelos sindicatos, e levado à maior das exaltações o grupo parlamentar socialista, afinal pertencente à mesma família política do SPD de Gerhard Schroeder.

Se estas medidas e o aumento actual da confiança permitirem à economia alemã sair da recessão, ela poderá arrastar outras economias europeias, nomeadamente a portuguesa e, em simultâneo, aumentar a produção europeia em termos reais, reforçando o seu aumento em termos nominais, dada a valorização do euro face ao dólar.

Se isso acontecer (e este “se” está carregado de interrogações) e tendo em conta a falta de atractividade actual da economia americana para colocação de capitais vindos do exterior, em face do défice e do descontrolo das contas externas americanas, a União Europeia poderá tornar-se cada vez mais atractiva para esses fluxos financeiros. Esses capitais poderão dinamizar a modernização tecnológica e aumentar a competitividade da economia europeia. Haveria um efeito iterativo.

Mas para que esse processo seja sustentado não bastam as actuais boas expectativas dos empresários de Welteke. A confiança é um importante activo económico, mas é um activo incorpóreo. Sem acções que fortaleçam a economia europeia essa confiança não é sustentável a médio prazo. Esse clima de maior confiança poderá servir de arranque, mas há muito a fazer para reajustar a economia europeia face aos desafios que a esperam.

E no que respeita a Portugal, nem se fala. Nós continuamos a ser o parente pobre não apenas em riqueza mas, sobretudo, em capacidade de tomar as decisões adequadas. Resta-nos o papel daqueles pequenos canídeos que se vêem atrelados ao eixo da carroça, nas aldeias do interior, obrigados a seguir o andamento e a direcção da carroça. Espera-se apenas que a trela não se quebre, senão perdemo-nos da Europa.

Publicado por Joana às 08:10 PM | Comentários (6) | TrackBack

dezembro 18, 2003

A Economia Mundial em transe

A Europa está a tornar-se um Portugal em escala maior. Passa da euforia à depressão e vice-versa. Há anos os líderes europeus, talvez empolgados pelo canto de sereia do nosso ex-primeiro ministro, então presidente em exercício, clamavam que iriam transformar a Europa na economia mais dinâmica e competitiva do planeta, aliando a prosperidade económica, as novas tecnologias e os valores democráticos. Um espaço ímpar, gerador de investimento e emprego, capaz de um desenvolvimento sustentável compaginado com a sensibilidade às questões ambientais. Um paraíso ao virar da esquina. Guterres é de facto um político muito convincente! E não apenas para os indígenas.

Foi um ano em que o euro oscilou entre 0,86 e 0,91US$. Actualmente o euro está a ser transaccionado acima dos 1,24 dólares e o Barclays estima que o euro vai valer 1,30 dólares dentro de três meses, enquanto o Goldman Sachs estima que esse valor seja obtido dentro de seis meses. Em face desta situação Romano Prodi reafirmou hoje que a valorização do euro está a dificultar a recuperação económica da Zona Euro.

Os líderes europeus de 2000 acertaram numa coisa: a Europa, em termos de valorização em dólares do seu produto, cresceu cerca de 45% face aos EUA, embora o seu crescimento tenha sido inferior à dos EUA, em termos reais. A boa notícia é que, medida em dólares, a economia europeia está muito mais próspera. A má notícia é que o dólar vale hoje menos de 70% do valor de então.

O que está a acontecer é a economia americana crescer mais que a europeia, em termos reais, ser mais competitiva, mas existir, em contrapartida, um gigantesco défice externo, que necessita ser alimentado diariamente por enormes fluxos de capitais externos – segundo os experts, os Estados Unidos necessitam de atrair cerca de 1,5 mil milhões de dólares por dia do estrangeiro.

As análises sobre esta situação variam consoante o posicionamento ideológico do analista. Como há pareceres para todos os gostos, também é fácil fortalecer essas análises, qualquer que seja o posicionamento ideológico, com um bom recheio de citações.

Uma coisa é certa: a economia americana é mais dinâmica que a europeia e domina os pontos estratégicos das fileiras de produção, onde ocorrem as inovações tecnológicas e onde é possível maximizar o valor acrescentado. Por outro lado, a mobilidade do factor trabalho é elevada, o que permite um grande dinamismo na alteração da estrutura produtiva. Os nós estratégicos das fileiras de produção variam a sua localização, ao longo de cada fileira, conforme o tipo e a idade do produto (posição no seu ciclo de vida). A economia americana tem sabido adaptar-se melhor que a europeia às “deslocalizações” dos pontos estratégicos.

O problema da economia americana é o seu gigantesco défice externo e o facto dos fluxos de capitais vindos do exterior, para alimentar a fornalha desse Baal insaciável, serem cada vez mais reduzidos, face aos receios provocados por esse mesmo défice. Diminuindo a procura do dólar aumenta a procura do euro e a sua apreciação contínua face ao dólar.

A economia permite que se façam as maiores asneiras porque encontra sempre formas de estabelecer um equilíbrio. O que angustia actualmente os agentes económicos é não conseguir prever o que essa “mão invisível” está a fazer e que tipos de equilíbrio irão surgir deste emaranhado de questões.

Temos uma economia, a europeia, com as bases da sua prosperidade real estagnadas (competitividade e produtividade), mas com uma situação financeira que a torna atractiva, em face das alternativas, para os capitais exteriores. Todavia esse fluxo positivo valoriza o euro face ao dólar e acentua, negativamente, a estagnação da competitividade europeia, o que a médio prazo pode inverter drasticamente aquela situação.

Temos outra economia, a americana, com as bases da sua prosperidade real mostrando algum dinamismo, mas numa situação financeira deplorável, que não será sustentável a médio prazo.

Enfim … é nestas situações que os crentes dirigem preces, suplicantes, a Deus; os ateus se viram, esperançosos, para a razão providencial; e os economistas olham expectantes os sinais do mercado, tentando vislumbrar se a “mão invisível” consegue resolver a situação a contento.

Publicado por Joana às 07:51 PM | Comentários (10) | TrackBack

novembro 19, 2003

O Euro, o Dólar e a economia americana

A taxa cambial enter o euro e o dólar continua instável. Hoje atingiu um novo máximo histórico, de 1,1978 dólares, após o departamento norte-americano do Tesouro ter divulgado que os investidores estrangeiros aplicaram 4,19 mil milhões de dólares em acções norte-americanas, o que contrasta com os 49,9 mil milhões de dólares registados em Agosto. Este valor representa nível mais baixo desde Setembro de 1998, mês em que o valor do investimento líquido estrangeiro em acções norte-americanas atingiu os 1,17 mil milhões de dólares.

Ora os EUA precisam de um fluxo permanente de capitais para financiarem o défice da sua conta corrente, que atingiu um valor recorde de 138,7 mil milhões de dólares no segundo trimestre deste ano.

A variação, desde 2000, do défice americano com o exterior comparado com os dois países da UE que apresentam maior desequilíbrio das contas externas, é o seguinte:

..................2000........2001.........2002........2003

Portugal...-10,4%.....-9,6%.......-7,3%.......-4,9%

Grécia........-6,8%......-6,2%....... -6,1%....... -6,6%

EUA............-4,2%......-3,9%.......-4,6%.......-5,1%

As contas externas americanas atingiram em 2003 um desequilíbrio superior ao português, mercê, por um lado, dos gastos americanos no conflito iraquiano e, por outro lado, na política de contenção da despesa em Portugal, que se saldou numa diminuição da procura interna e portanto das importações que, com uma reorientação da nossa indústria para a procura externa promoveu o aumento das exportações e uma nítida melhoria das nossas contas com o exterior.

Este aumento da cotação do euro face ao dólar fez cair ligeiramente as bolsas europeias (excepto a de Lisboa que funcionou em contra-ciclo). A Europa continua com problemas económicos e uma perda de competitividade externa provocada pela queda do dólar poderia ter efeitos negativos nos resultados das empresas europeias, o que criou algum pessimismo nos investidores.

Entretanto, horas depois, chegou a notícia que as estatísticas de construção americanas indicavam que a construção para habitação tinha atingido em Outubro o desempenho mensal o mais forte desde janeiro 1986, em 17 anos, um sinal claro que o mercado de habitação está saudável e pode ajudar à recuperação de economia americana.

Pelo menos foi assim que foi interpretado, invertendo-se a tendência de subida do euro face ao dólar, que se situava, no fim da tarde de hoje, em 1,192 dólares.

A cotação do dólar em dois anos passou de 1€ = US$0,865 para 1€ = US$1,192, uma queda de cerca de 38%. Por isso, e apesar da UE não ter tido uma taxa de aumento do PIB, em termos reais, superior à dos EUA, o PIB total da UE é agora apenas inferior em 5% ao dos americanos.

O quadro seguinte mostra a evolução do PIB, em dólares e a preços correntes, nos últimos 3 anos (os números para 2003 são uma estimativa):

____________________2001____________2002_____________2003

Estados Unidos______10.082,150_______10.446,250________10.875,348

U.Europeia (15)______ 7.936,858 ________8.652,545________10.375,018

A questão desta subida acentuada do euro está a preocupar os agentes económicos europeus pois pode vir a causar problemas de competitividade à economia europeia e à portuguesa em particular, economias que continuam estagnadas em termos de crescimento real. Aliás essa preocupação reflecte-se no comportamento do mercado bolsista europeu.

É certo que o gigantesco défice externo americano torna a economia dos EUA muito vulnerável às flutuações dos fluxos financeiros. Todavia, os EUA dominam a maioria dos nós das fileiras de produção onde a inovação e o efeito motor sobre o restante tecido económico maior importância têm: Informática, electrónica, comunicações, etc.

Muitos têm vaticinado a ultrapassagem da economia americana pela japonesa, alemã, etc. Todavia a indústria destes países não domina os nós vitais do tecido industrial. Por exemplo, a electrónica japonesa é uma electrónica de consumo e a metalomecânica pesada alemã, embora de grande valor acrescentado, não é um elemento de tecnologia de ponta.

É por isso que, contrariamente a alguns vaticínios precipitados, a economia americana tem ultrapassado as crises com grande vitalidade, gerando emprego com grande rapidez e versatilidade, ao contrário da europeia, pesada e lenta a modificar-se. É claro que isto também terá a ver com a regulamentação do mercado de trabalho, mas não só.

Os fluxos financeiros que, vindos do exterior, são investidos na economia americana, tentam aproveitar os bons resultados de empresas dinâmicas e de alta tecnologia, sem grandes competidores no mercado internacional, ou um mercado financeiro e bolsista que tem sido bastante atraente, embora o seja cada vez menos. Não parece, todavia, que esta situação – os fluxos financeiros positivos servirem para compensar o gigantesco défice externo – seja sustentável indefinidamente. Mais tarde ou mais cedo terão que haver medidas de saneamento da economia americana pois se os investidores internacionais começarem a encarar a economia americana com pessimismo, tal poderá originar uma reacção em cadeia de efeitos imprevisíveis.

Publicado por Joana às 10:56 PM | Comentários (17) | TrackBack